DSTE咨询总结:BP年度业务规划运作安排

- 2026-02-27 17:36:29

- 翰德恩咨询 原创

- 276

上一篇我们深入探讨了DSTE体系中战略规划(SP)的例行运作,揭示了企业如何将市场洞察系统性地转化为长期战略蓝图。蓝图绘就之后,如何将其转化为可执行、可衡量的年度行动?今天,我们将聚焦于战略落地的关键一步——年度业务计划(BP)的例行运作与安排。BP不仅是战略落地的载体,更是连接组织绩效与日常经营的关键桥梁。

一、BP与SP的衔接:避免战略与绩效“两张皮”

完成战略规划后,企业需迅速输出战略衡量指标,并将这些指标转化为各组织的KPI方案。这一步骤至关重要,因为它为后续的组织绩效管理提供了明确输入,确保战略目标能够层层分解,避免战略管理与绩效管理脱节。

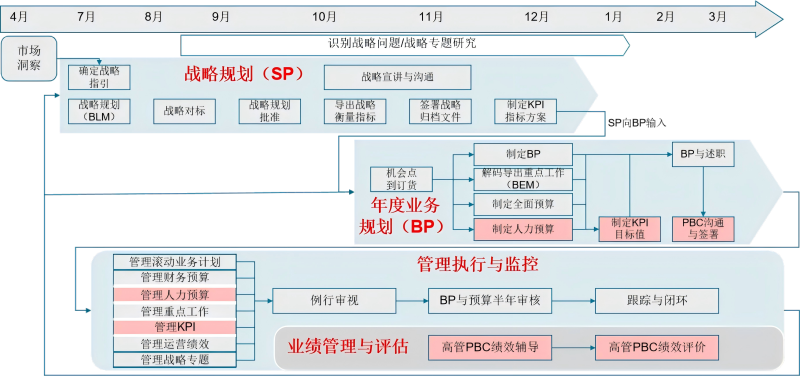

在时间安排上,年度业务计划与预算通常在前一年的10月份(秋季)启动,一直持续到次年3月底。例如,以2026年为例,2025年4月至9月进行的是2026—2030年的五年战略滚动规划,而2025年9月至2026年3月则专注于2026年的年度业务计划与预算编制。这种滚动式规划确保了战略与年度业务的紧密衔接。

二、BP制定的流程与关键节点

如何在BP制定过程中有效落实SP的各项输入与要求?以下是BP制定的标准流程及关键节点:

1. 启动筹备阶段(9月)

产业目录、销售目录、投资组合与研发费用口径、年度业务计划与预算规则等基础材料开始准备。此时,SP的各项输入与要求被正式纳入BP制定的议程。

2. 全面预算评审与机会点分析(9月底—11月)

SP向BP输入关键战略要求,10月至11月期间,进行机会点到订货分析、制定预算约束条件、人力预算管控条件。11月至12月,完成机会点与订货目标第一稿评审。

3. BP制定与预算编制(12月)

基于机会点与订货目标第一稿以及SP输入,制定BP草案,包括投资组合规划、技术、品牌、营销、变革等业务规划,并导出年度重点工作。同时,结合预算约束条件制定全面预算,结合人力管控要求制定人力预算。

4. 评审与输出(次年1月)

对投资组合与研发费用、重点工作、全面预算、人力预算进行评审,输出BP与述职报告,并制定组织KPI目标值和高管PBC。

5. 沟通与签署(次年3月)

KPI目标值评审、BP与述职、PBC沟通签署完成。至此,BP制定流程结束,战略要求被完整解码到组织和个人层面。

三、管理执行与监控:确保战略不偏航

BP制定完成后,执行与监控成为关键。经营管理团队通过两类会议常态化监督战略执行情况:

1. 战略落地经营管理会(双周或月度)

- 汇报关键任务进展,采用交通信号灯预警机制(绿灯正常、黄灯预警、红灯异常)。

- 对风险进行决策,确定应对方案,协调资源,落实下一阶段任务。

2. 战略纠偏(战略健康度)审视会(季度)

- 审视战略目标的正确性,根据进展调整重点工作任务。

- 根据市场环境变化(宏观、客户、竞争对手、关键技术等)调整战略。

- 阶段性复盘,提炼组织、流程、激励机制的经验教训。

四、方法论支撑:BLM与BEM的协同

在DSTE管理体系中,战略规划主要采用BLM(业务领先模型),年度业务计划与预算则主要采用BEM(业务执行力模型)。BEM方法将战略规划的要求解码到管理者的PBC,并进一步将组织绩效要求解码到基层员工的PBC,确保战略意图贯穿到底。

翰德恩咨询认为,BLM和BEM的持续推行,不仅保证了战略规划的质量,更将战略分解到组织与个人,促进了公司业务的稳定增长。

五、总结

DSTE通过日历化管理,将战略规划、年度业务计划与预算、重点工作、KPI、PBC、述职等环节有效集成,明确了各环节的节奏和评审程序,使各业务单元和职能部门的战略管理运作高效有序。对于企业而言,建立并固化这一例行运作机制,是战略落地的根本保障。

相关课程:

| 联系人: | 田老师 |

|---|---|

| 电话: | +86 135 5227 9573 |

| Email: | clientservice@hardenx.cn |

| 地址: | 北京市朝阳区福码大厦B座17层1705 |

加微领1G资料